Тридцать женевских девочек

В конце XVII века швейцарские банки начали практиковать пожизненную ренту. Приобретатель ренты вносит в банк определённую сумму, в обмен на что банк ежегодно выплачивает ему определённый процент от этой суммы до тех пор, пока клиент не умрёт. Ставка такой выплаты была тем выше, чем старше приобретатель ренты, так как получать ренту он с высокой вероятностью будет недолго. Швейцарским буржуа потребовался примерно век, чтобы изобрести изящный способ взломать эту схему.

В 1771 году банки Женевы (клиентами которых были преимущественно богатые французы) легализовали право гражданина покупать пожизненную ренту не только на своё имя, но и на срок жизни любого другого человека. Ежегодно оформлять свидетельство о нахождении в живых было дорого, поэтому многие клиенты увязывали свой договор с продолжительностью жизни некого известного человека. Например, многие такие счета были увязаны с жизнью короля Людовика XVI, и, когда его гильотинировали в 1793 году (в возрасте 38 лет), он унёс с собой в могилу чужие выплаты на сумму не менее 400 000 швейцарских франков.

Историк Марк Крамер сообщает, что в тот же период появилась другая схема — оформлять ренту на детей. Поскольку дети находились под опекой взрослых, брать на них свидетельство о нахождении в живых не требовалось — достаточно было раз в год предъявить банкирам самого ребёнка. Считается, что автором этой идеи был банкир Жакоб Бутилье Бомон, сформулировавший её в 1763 году.

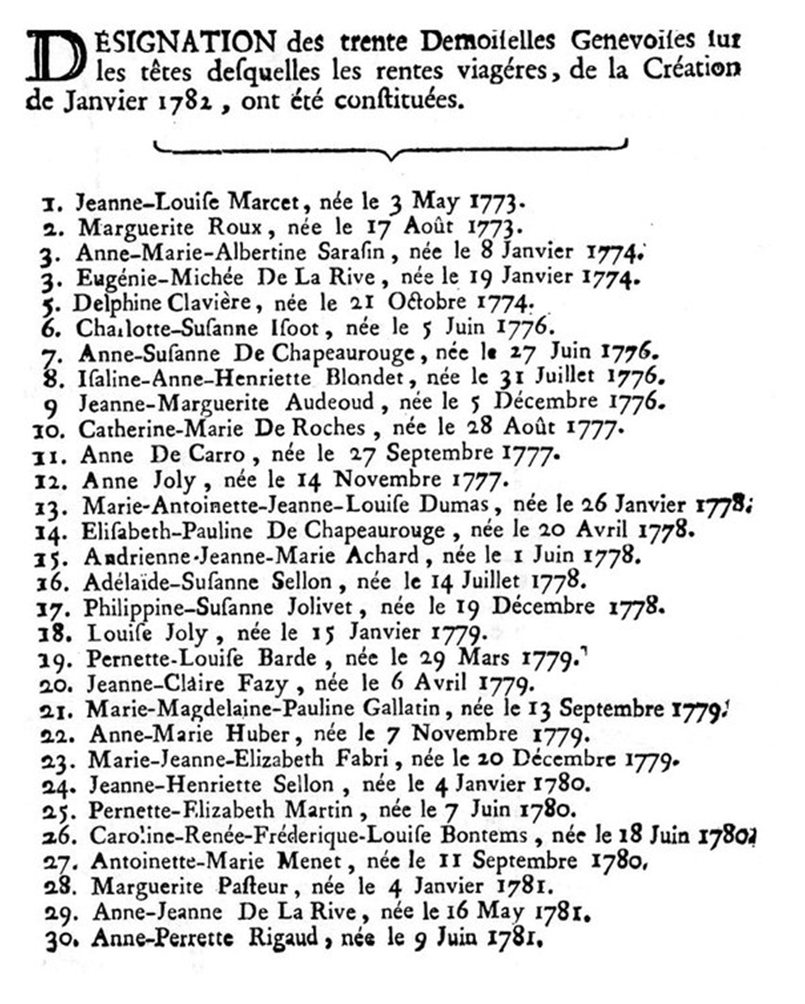

Одновременно родитель страховался от собственной смерти по непредусмотренным причинам, оставляя выплаты (аннуитет) ребёнку в качестве наследства. Минимальный возраст «клиента» («клиентки») постепенно повысился от 4 до 7 лет, так как в последние годы XVIII века началась массовая вакцинация от оспы, и детская смертность из-за этой болезни измеримо снизилась. В возрасте до трёх лет она по-прежнему оставалась непрогнозируемо высокой даже в среде «среднего класса». Банк был готов оплачивать медицинские обследования девочек как перед заключением договора, так и в дальнейшем, чтобы снизить вероятность преждевременной смерти. На первых порах в схеме использовались не только девочки, но и мальчики, но от привлечения мальчиков уже в течение первых 10-12 лет отказались. Банк пытался страховать риски, выплачивая мальчикам компенсации за отказ от определённых действий, а именно: от найма на флот или в армию, от отъезда из страны, от занятия опасными для жизни профессиями. Тем не менее, уже в начале 1770-х под эту схему подбирались только девочки из состоятельных семей, так как жизнь девушки была максимально предсказуемой и зависела от воли семьи. Сохранился знаменитый список тридцати женевских девочек, родившихся в период с 1773 по 1781 годы. Рента на этих девочек выплачивалась «единым пакетом».

Расчётом вероятной продолжительности жизни детей занимался, в том числе, знаменитый швейцарский математик и статистик Даниил Бернулли. Он выяснил, что вакцина от оспы измеримо увеличивает продолжительность жизни, но также указал, что ещё эффективнее оформлять ренту на ребёнка, переболевшего оспой и выжившего. Также именно в этих «контрольных группах» финансисы впервые начали исследовать историю семьи. Искали долгожителей, поскольку сделали верный вывод, что внучка или правнучка с такой родословной имеет шансы прожить дольше.

Для дополнительной диверсификации рисков подбирались группы по 20, 30, 40 и даже 60 детей, на которых банк брал «пакетный заём». Группа в 30 девочек была сочтена оптимальной, поскольку в таком случае приемлемыми оставались издержки на транзакции, а в случае смерти одной из девочек терялась всего 1/30 общего фонда. В дальнейшем такие пулы было проще дробить и продавать доли. Изначально рента была пожизненной, но именно в описываемой группе она уже рассчитывалась на срок в 45 лет. Таким образом, демографы полагали, что уже в возрасте 50-55 лет женщина с высокой вероятностью умрёт по естественным причинам. Конечно, абсолютной надёжности схема не гарантировала: Элизабет Пернетт-Мартен (№25 из этого списка) умерла менее чем через 5 лет после начала выплат, из-за чего на неё оказалась недовыплачена огромная по тем временам сумма в 200 000 ливров.

В период с 1793 по 1797 год значительная часть этих девушек из состоятельных семей погибли в результате кровавых революционных событий, и данная финансовая схема в XIX веке практически не применялась.

Заключение

Этот странный исторический эпизод позволяет составить интересное впечатление о «нормальности» галантного века. В порядке вещей была высокая младенческая смертность, тяжёлый детский труд, которым занимались преимущественно мальчики, отношение к ребёнку как к активу, а также обоснованное мнение, что 65 лет – практически возраст долгожительства. Как вы думаете, существует ли в наше время аналог такого финансового инструмента?